目 录

第一部分 辽宁农业职业技术学院概况

一、 主要职责

二、 部门决算单位构成

第二部分 2013年度部门决算报表

一、 2013年收支决算总表

二、 2013年支出决算表

三、 2013年公共预算财政拨款支出表

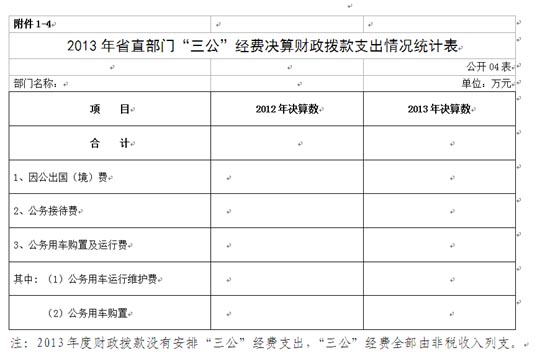

四、 2013年“三公”经费决算财政拨款支出情况统计表

第三部分 2013年度部门决算情况说明

第四部分 名词解释

第一部分 辽宁农业职业技术学院概况

一、主要职责

高职教育是培养适应生产、建设、管理、服务第一线的高等技术应用型专门人才。高等职业教育培养高端技能型人才,注重培养学生的实践、应用能力,为经济社会提供直接服务。

二、部门决算单位构成

2013年部门决算编制只有我院一个单位组成。

第三部分 辽宁省财政厅2013年度部门决算情况说明

一、收入支出决算总体情况

(一)收入总计11000.43万元,包括:

1.财政拨款收入6059.20万元,其中:公共预算财政拨款收入6059.20万元。

2.事业收入4000万元,主要是学生学宿费等收入。

3.其他收入941.23万元,主要是学生奖助学金等收入。

4.上年结转和结余2915.61万元,主要是当年项目经费结转。

(二)支出总计11595.95万元,包括:

1.基本支出6082.2万元,主要是为保障机构正常运转、完成日常工作而发生的各项支出,其中:工资福利支出3036.65万元,对个人和家庭的补助支出1221.55万元,商品和服务支出1824.00万元。

2.项目支出5513.75万元,主要包括学生奖助学金、国家示范院建设、实训中心楼、聘用人员工资、取暖煤、贷款利息、设备购置、培训费、实训基地及示范专业建设等专项业务支出。

(三)年末结转和结余2320.09万元

主要是项目支出结转和结余。形成结转和结余的原因主要是科研横向课题未结题、设备已采购未验收、财政拨款较晚未及时支出等。

二、公共预算财政拨款支出决算情况

(一)总体情况

公共预算财政拨款支出决算反映我院2013年整体公共预算财政拨款支出情况,包括当年财政拨款发生的支出,也包括以前年度财政拨款结转和结余资金发生的支出。2013年度公共预算财政拨款支出6110.5万元,其中:基本支出5019万元,项目支出1091.5万元。

(二)具体情况

2013年度财政拨款支出6110.5万元,按支出功能分类科目分,包括一般公共服务支出5164.49万元,科学技术支出138.21万元,社会保障和就业支出661.8万元,医疗卫生支出77.6万元,农林水事务支出23.19万元,住房保障支出45.2万元。

1. 一般公共服务教育支出5164.49万元。2. 科学技术支出138.21万元,农民技术员培训支出。3. 社会保障和就业支出661.8万元,事业单位离退休支出。4.医疗卫生支出77.6万元,事业单位医疗保险支出。5. 农林水事务支出23.19万元,主要是农村劳动力转移培训支出。6. 住房保障支出45.2万元,主要是住房公积金45.2万元支出。

三、公共预算财政拨款“三公”经费支出决算情况

2013年度我院公共预算财政拨款没有安排“三公”经费支出,“三公”经费全部由非税收入列支。

第四部分 名词解释

1.财政拨款收入:指省级财政当年拨付的资金。

2.上级补助收入:指单位从主管部门和上级单位取得的非财政性补助收入。

3.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

4.经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

5.附属单位上缴收入:指单位附属的独立核算单位按照规定上缴的收入。

6.其他收入:指除上述“财政拨款收入”、 “上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”等以外的收入。

7.用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“财政拨款结转和结余资金”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”、“其他收入”不足以安排当年支出情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

8.上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

9.基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11.“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反应单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

12.一般公共服务(类)财政事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

13.一般公共服务(类)财政事务(款)一般行政管理事务(项):反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

14.一般公共服务(类)财政事务(款)预算改革业务(项):反映财政部门预算改革方面的支出。

15.一般公共服务(类)财政事务(款)财政国库业务(项):反映财政部门用于财政国库集中收付业务方面的支出。

16.一般公共服务(类)财政事务(款)信息化建设支(项):反映财政部门用于“金财工程”等信息化建设方面的支出。

17.一般公共服务(类)财政事务(款)事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

18.一般公共服务(类)财政事务(款)其他财政事务支出(项):反映除上述项目以外其他财政事务方面的支出。

19.一般公共服务(类)其他一般公共服务支出(款)其他一般公共服务支出(项):反映除上述项目以外的其他一般公共服务支出。

20.科学技术(类)其他科学技术支出(款)其他科学技术支出(项):反映其他科技方面的支出。

21.社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):反映实行归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休经费。

22.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项):反映实行归口管理的事业单位开支的离退休经费。

23.医疗卫生(类)医疗保障(款)行政单位医疗(项):反映财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

24.医疗卫生(类)其他医疗卫生支出(款)其他医疗卫生支出(项):反映除上述项目以外其他用于医疗卫生方面的支出。

25.农林水事务(类)农业(款)其他农业支出(项):反映其他用于农业方面的支出。

26.交通运输(类)石油价格改革对交通运输的补贴(款)石油价格改革补贴其他支出(项):反映石油价格改革财政补贴对其他方面的支出。

27.资源勘探电力信息等事务(类)工业和信息产业监管支出(款)其他工业和信息产业监管支出(项):反映其他用于工业和信息产业监管方面的支出。

28.商业服务业等事务(类)商业流通事务(款)其他商业流通事务支出(项):反映其他用于商业流通事务方面的支出。

29.商业服务业等事务(类)商业流通事务(款)其他涉外发展服务支出(项):反映其他用于涉外发展服务方面的支出。

30.国土资源气象等事务(类)国土资源事务(款)其他国土资源事务支出(项):反映其他用于国土资源事务方面的支出。

31.住房保障(类)住房改革(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

32.其他支出(类)其他支出(款)其他支出(项):反映其他不能划分到具体功能科目中的支出项目。

上一篇: 2018年部门预算财政批复情况表

下一篇:辽宁农业职业技术学院2021年度单位预算公开材料

手机官网

手机官网 学院公众号

学院公众号